«Die zukünftige Wirtschaftslandschaft wird anders aussehen»

Herr Wagner, wie gross sind die wirtschaftlichen Konsequenzen der Corona-Pandemie?

Die COVID-19-Pandemie bringt fundamentale Veränderungen mit sich. Vor ein paar Monaten noch konzentrierten sich Investoren, Manager, Politiker und Ökonomen auf mögliche Geschäftsrisiken oder auch auf das Problem des Klimawandels. Jetzt sieht es anders aus. Der Wirtschaft geht es schlecht und Gewinnerwartungen der Firmen sind massiv gefallen.

Trotzdem steigt der Aktienmarkt zurzeit wieder an, wie ist das möglich?

Aktienkurse richten sich einerseits auf zukünftige Gewinne. Neben den erwarteten Gewinnen spielt aber auch die wahrgenommene Unsicherheit eine wichtige Rolle. Zwar sind die Gewinnerwartungen in den nächsten Quartalen und vielleicht Jahren mittlerweile negativ, aber die Unsicherheit ist nicht mehr ganz so gross wie zu Beginn der Pandemie. Die Kombination dieser Effekte kann die gestiegenen Kurse erklären.

Es kann sich aber auch um ein Zwischenhoch handeln, das bald ein Ende findet. Vorsicht ist das Gebot der Stunde, da bei Anrollen einer etwaigen zweiten COVID-Welle sich wiederum Unsicherheit ausbreiten kann, was dann schnell wieder zu Kurseinbrüchen führen würde.

Sie haben die Reaktionen an den Aktienmärkten seit Ausbruch der Pandemie in einer Studie untersucht. Was konnten Sie feststellen?

Vorab: Die wissenschaftliche Analyse der wirtschaftlichen Folgen von COVID-19 ist aufgrund vieler Unsicherheiten und der verzögerten Verfügbarkeit von Daten kompliziert. Gerade in dieser komplexen Situation können jedoch die Bewegungen von Aktienkursen aussagekräftig sein. Der Aktienmarkt verdeutlicht nämlich die Erwartungen der Marktteilnehmenden in die Zukunft.

Wir haben in unserer Studie drei Phasen festgestellt: Bereits in der ersten Januarhälfte, der von uns so bezeichneten «Inkubationsphase» begannen aufmerksame Investoren, mögliche Konsequenzen für Unternehmen zu analysieren. Am 20. Januar, als bestätigt wurde, dass SARS-CoV-2 von Mensch zu Mensch übertragen werden kann, begann die «Outbreak»-Phase, und viele Anleger wurden auf Covid-19 aufmerksam. Ab diesem Zeitpunkt entwickelten sich die Aktienkurse von Unternehmen mit starkem China-Bezug sowie allgemein international ausgerichtete Aktien schlechter als erwartet, während der Gesamtmarkt noch relativ stabil blieb.

Ich erinnere mich an die Einführung der Ausgangssperre in grossen Gebieten Norditaliens Ende Februar. Hatte das Effekte?

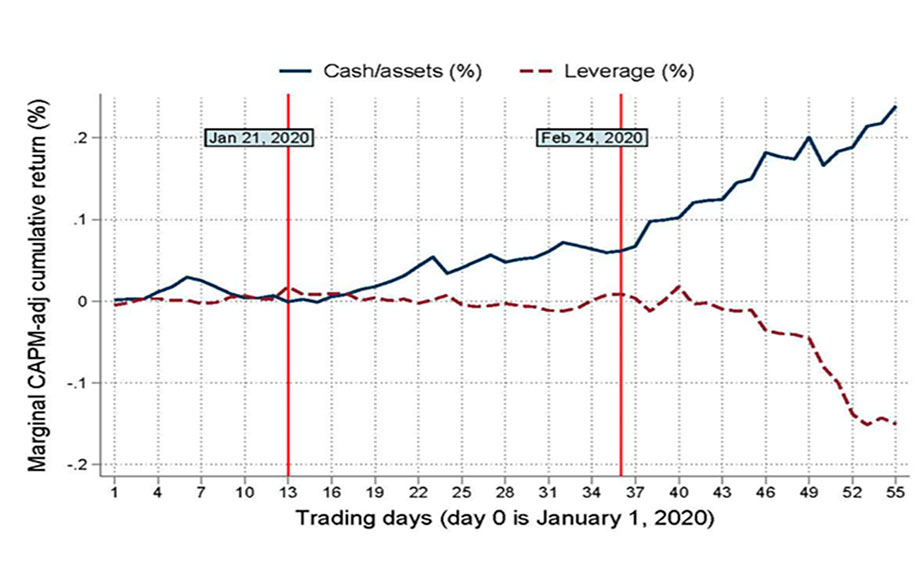

Ja, genau. Ab der letzten Februarwoche begann dann die «Fieberphase». Die Menschen in Europa und in den USA erkannten plötzlich, dass das Virus sie direkt beeinflusst. Panikverkäufe an der Börse gingen Hand in Hand mit Panikkäufen in Supermärkten. Hingegen erlebten international ausgerichtete US-Aktien ein relatives Comeback, da sich die Aussichten für die Situation in China im Vergleich zu den US-Aussichten besserten. Besonders eindrücklich war aber, dass die Aktienkurse von Unternehmen mit hohen Schulden und geringen Cash-Beständen stark fielen.

Unternehmen wurden in Vergangenheit von manchen Investoren kritisiert, wenn sie in Zeiten niedriger Zinsen hohe Cash-Bestände hielten. Zahlt sich ihr Verhalten nun aus?

Ja, das kann man so sagen. Cash zu halten war vergleichbar mit einer Versicherungsprämie. Meist braucht man die Versicherung nicht, aber wenn etwas passiert, ist es gut, die Versicherung zu haben.

Was verraten uns diese Aktienkursreaktionen insgesamt?

Es gibt zwei wesentliche Erkenntnisse. Erstens zeigen sich selbst im scheinbaren Chaos von negativen und sprunghaften Reaktionen der Aktienmärkte klare und nachvollziehbare Muster. Der Markt passt sich schnell an neue Informationen an.

Zweitens sind unsere Ergebnisse zur Rolle von Cash erstaunlich. Eigentlich sollte mangelnde Liquidität für Unternehmen kein Problem sein, solange die Kapitalmärkte gut funktionieren. Ein intaktes Unternehmen kann sich bei Bedarf mittels Kredit oder Neuausgabe von Aktienkapital finanzieren. Wenn wir nun also sehen, dass Investoren und Analysten zunehmend beunruhigt über Unternehmensverschuldung und Liquidität sind, dann heisst das: Die Marktteilnehmer befürchten, dass es zu einer Finanzkrise kommen könnte, in der sich Unternehmen nicht mehr gut finanzieren können.

Vergleicht man das mit 2007/08, so zeigen sich grosse Unterschiede. Damals war Ausgangspunkt der Krise ja der Finanzsektor. Heute hingegen ist es eine Gesundheits-Krise, die einen grossen Schock für die Realwirtschaft brachte und so unter Umständen eine breitere Finanz- und Wirtschaftskrise auslösen wird. Die entschlossenen Interventionen von Notenbanken und Regierungen sind daher wichtig, wobei wir noch zu wenig darüber wissen, welche Interventionen denn nun wirklich sinnvoll sind.

Wie bereiten sich Firmen auf die nächste Krise vor?

Jede Krise ist anders. Manager werden aber zukünftig vermutlich zwei Dinge berücksichtigen: Erstens werden in Krisenzeiten robust finanzierte Unternehmen mit einem ausreichenden Cash-Polster von den Investoren bevorzugt. Zweitens sehen wir nun vielleicht einen Trend von «Just-in-time»- zu «Just-in-case»-Management.

Was wird sich in Zukunft ändern?

Investoren sollten Folgendes im Auge behalten: Höchstwahrscheinlich wird COVID-19 dafür sorgen, dass Lieferketten reorganisiert werden. Wenn es dadurch zu weniger Handel zwischen den Ländern kommt, sinkt die Korrelation der internationalen Märkte. In diesem Fall wird in Zukunft die internationale Diversifikation für Investoren wieder wichtiger.

Auch die zukünftige Wirtschaftslandschaft wird anders aussehen als die, an die wir uns gewöhnt haben. Aus den Kursanstiegen von Unternehmen in der Telekommunikationsbranche beispielsweise geht hervor, dass die Nachfrage nach Dienstleistungen für die Arbeit zuhause weiterhin hoch sein wird.